Konsolidacja długów - czyli jak uwolnić swój portfel od kredytów i długów

Karta kredytowa, raty na sprzęt RTV oraz kredyt samochodowy – zdarza się, że zaciągamy wiele różnych zobowiązań, które na pierwszy rzut oka w ogóle się ze sobą nie łączą. A jednak, wpływają one na naszą ogólną kondycję finansową – bywa, że łączna suma takich zobowiązań zaczyna być ciężarem dla naszego portfela. Ekspert BFF MEDFinance podpowiada, kiedy rozważyć konsolidację długów i jakie korzyści dzięki niej osiągnąć.

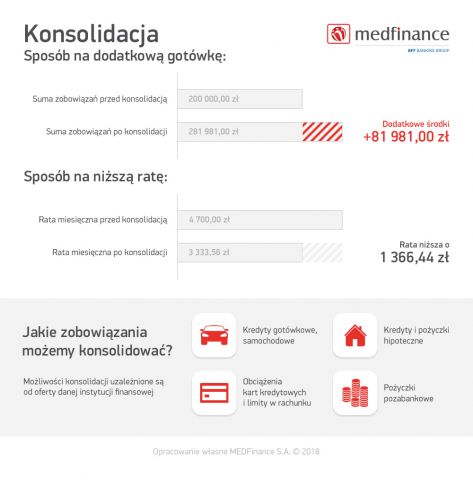

Konsolidacja dla zadłużonych to w skrócie połączenie posiadanych zobowiązań w jedno. Firma, z której usług skorzystamy, będzie spłacała nasze długi, natomiast nam udzieli jednego, większego kredytu. To nowe, skonsolidowane zobowiązanie będzie rozłożone na dłuższy okres, dlatego miesięczna rata będzie niższa niż w przypadku kilku mniejszych pożyczek. Dzięki temu możemy łatwiej zaplanować nasz budżet oraz zarządzać finansami, ponieważ uwzględniamy tylko jedną miesięczną płatność. Ponadto, jest ona zazwyczaj ustalana na poziomie, który nie powinien być zbyt dużym obciążeniem dla dłużnika.

– Warto zastanowić się nad konsolidacją kredytów czy pożyczek jeszcze zanim pojawią się opóźnienia w spłatach – mówi Krzysztof Rabe, analityk BFF MEDFinance S.A.– W ten sposób możemy wynegocjować lepsze warunki umowy. Będziemy mieli również większe szanse na pozytywna decyzję i konsolidację wielu długów. Opóźnienia działają na naszą niekorzyść – obniżają wiarygodność, a tym samym mogą być przyczyną trudności w uzyskaniu satysfakcjonującej oferty.

Co wziąć pod uwagę przy wyborze konsolidacji zadłużenia?

Decyzja o konsolidacji kredytów gotówkowych musi być dokładnie przemyślana. Dobrym sposobem na zorientowanie się w sytuacji jest sprawdzenie ofert kilku instytucji bankowych. Dłużnik powinien zebrać wszystkie zobowiązania do skonsolidowania i przedstawić je w dokładnie tej samej formie różnym bankom. Porównanie propozycji, które pożyczkobiorca otrzyma będzie bardzo pomocne przy wyborze odpowiedniej oferty konsolidacji zadłużenia. Na co powinno się zwrócić uwagę przy analizie poszczególnych propozycji banków?

1. Wartością, która będzie najbardziej interesowała dłużnika będzie wysokość nowej miesięcznej raty. I słusznie, jeżeli będzie ona niższa, niż suma poszczególnych zobowiązań należy przyjrzeć się tej ofercie.

2. Kolejnym współczynnikiem, który trzeba porównać jest całkowita kwota pozostała do spłaty. Nie ma co ukrywać, najpewniej będzie ona wyższa od sumy aktualnych, poszczególnych zobowiązań. Im będzie ona jednak bliższa wartości rozbitych długów, tym lepiej.

3. Konsolidacja kredytu najczęściej wydłuża jego okres spłaty. Zasadniczo jednak im krótszy czas na uregulowanie długów, tym lepiej.

4. Ważnym wskaźnikiem będzie również oprocentowanie według stopy RRSO. W skrócie jest to całkowity koszt konsolidacji zadłużenia który uwzględnia również prowizję pobieraną przez bank.

Porównanie powyższych informacji powinno dać dłużnikowi podstawy do wyboru najlepszej oferty. Jeśli jednak jest to nadal zbyt trudna decyzja, warto poradzić się osoby, która lepiej orientuje się w kredytach. Konieczne jest by była to osoba zaufana, a nie doradca finansowy - zazwyczaj ich celem jest sprzedanie oferty, na której zarobią najwięcej, a nie wybranie odpowiedniego dla dłużnika rozwiązania.

Jak wybrać najlepsze rozwiązanie?

Tak jak w przypadku innych zobowiązań, szukając najlepszego rozwiązania powinniśmy wziąć pod uwagę koszty. Należy porównać oferty zarówno poszczególnych kredytów konsolidacyjnych, jak i tych dotyczących naszych aktualnych zobowiązań. Może się okazać, że konsolidacja kredytów hipotecznych, które mają niewysokie oprocentowanie, z innymi drobniejszymi zobowiązaniami jest nieopłacalna.

– W przypadku, gdy oprocentowanie kredytu konsolidacyjnego zdecydowanie podniesie łączny koszt w stosunku do dotychczasowych zobowiązań, okaże się, że po prostu przepłacimy – mówi Krzysztof Rabe – Może dojść do takiej sytuacji, jeśli będziemy chcieli połączyć spłatę nisko oprocentowanych kredytów długoterminowych i np. pożyczek pozabankowych, o maksymalnym dopuszczalnym oprocentowaniu. W takiej sytuacji konsolidacja zadłużenia może być niekorzystna, dlatego warto sprawdzić różne warianty i przeliczyć wszystkie koszty.

Konsolidacja kredytów sposobem na dodatkowe środki

Na koniec trzeba podkreślić, że w ramach konsolidacji kredytu gotówkowego możliwe jest uzyskanie dodatkowych środków, które można przeznaczyć na dowolny cel. Taki zastrzyk gotówki, niestety, zwiększa nasze zadłużenie, ale często okazuje się niezbędny. Zdarza się, że ludzie myślą o konsolidacji długu dopiero w sytuacji, kiedy banki nie chcą już udzielić finansowania. Dla przedsiębiorcy, który potrzebuje gotówki np. do zakupu niezbędnego wyposażenia, fakt konsolidacji kredytów firmowych oraz obniżenie raty nie będzie satysfakcjonującym rozwiązaniem. Problemem nadal jest brak wolnych środków, dlatego otrzymanie dodatkowych pieniędzy w ramach kredytu konsolidacyjnego, może być wtedy optymalnym rozwiązaniem.

- Warto pamiętać, że jeśli nie zdecydujemy się na kolejny dług, to dodatkowe środki otrzymujemy już dzięki samej konsolidacji – podsumowuje ekspert BFF MEDFinance S.A. – Zmiana warunków finansowania oraz wydłużenie okresu spłaty sprawią, że uzyskamy dodatkowe środki, dzięki którym zrealizujemy nasze plany.

Przeczytaj również:

-

NAJLEPSZE SZPITALE PUBLICZNE W POLSCE

BFF Banking Group opublikował wyniki 8. edycji zestawienia “Liderzy Zarządzania – najlepiej zarządzane szpitale publiczne”. Ranking docenia jednostki...

Czytaj więcej -

Jak sfinansować inwestycje w Oddział Intensywnej Terapii?

Oddział Intensywnej Terapii to przestrzeń szpitalna, która skupia się na wspieraniu pacjentów w stanach zagrożenia życia. Także z tego względu OIT...

Czytaj więcej -

Kompleksowe wsparcie inwestycji szpitalnych

Szpitale stawiające na rozwój poprzez inwestycje, chętnie wykorzystują wsparcie w postaci finansowania zewnętrznego realizowanego w oparciu o obrotowy...

Czytaj więcej